最適なお金の借り方を選ぶ秘訣、補助金から融資まで詳しくご紹介します。

お金を借りる時、焦って決めていませんか?状況に応じた借り方を知っておくことで、最小限のリスクで資金を得ることができます。各補助金や融資などを詳しく紹介しているので、計画的な資金調達に活用しましょう。

目的別にお金の借り方が分かるマル秘情報サイト

お金を借りる方法にはどんなものがあるでしょうか。知人に借りる、融資を受ける、借金をするなど様々な方法がありますよね。

実は緊急性の有無やその時の状況に応じて最適な方法が全く異なってくるのです。

資金を調達した後のことまで考えることが安定した経営を続けていくための第一歩と言えるでしょう。

「お金がすべて」とまでは言えませんが、可能な範囲で得になる立ち回りを知っておく、そして難しい局面に立たされた時に問題を解消できるように備えておいて損はないでしょう。

当サイトでは、そんなお金に関して知っておくべきマル秘情報をまとめています。

また、事業者向け以外にも個人向けの給付制度があるのをご存じですか?マイホーム購入や実費での手術を控えている方は、国や自治体・保険会社から給付を受けられる場合があるため、活用できる制度があるかを確認してみましょう。

補助金と助成金は、それぞれ管轄する省庁が経済産業省・厚生労働省という違いはあるものの、目的や内容は事業者をサポートするためのものという点で同類のものと見てよいです。

これらは一定の条件を満たした上で申請することで支給を受けることができ、多くが返済をする必要がないこともあり、もらって損をすることがありません。

本来はもらえる立場にないにも関わらず、虚偽申請をして受給すれば当然ながら法令違反となり、罰則の対象となります。

では両者は具体的にどう違うのでしょうか?

こちらのページでは補助金と助成金の違いと特徴について詳しく解説していますので、申請を検討している方はぜひご一読ください。

法人や個人事業主が運営資金を調達する方法としてもっとも一般的なのが、「融資」でしょう。銀行などの金融機関に融資を依頼し、審査に通過すればまとまった資金調達が可能です。

しかし、中小企業や個人事業主など規模が小さい事業主には社会的信用がなく、審査にどうしても通りにくくなります。ですが諦める必要はなく、信用保証協会による保証を付けることで、融資を受けやすくすることが可能です。

信用保証協会による信用保証付き融資についてはこちらの記事で分かりやすくご紹介しています。ぜひご一読ください。

ある程度規模が大きい法人であれば、社債や株式発行も資金調達の手段として検討できます。

株式を発行することで、その会社の今後に期待をしている投資家などから資金を集めることができます。株式なら配当、社債なら利息という形で受けるメリットと、万が一事業主が破綻した際に投資した元本が返ってこないかもしれないというデメリットを比較し、メリットが上回ると判断する投資家が多ければ資金は簡単に集まるでしょう。

ここまで紹介してきた方法は、ある意味王道のもの。選択肢が多く、どういった方法で資金調達するか熟慮する時間的な余裕がある事業者向けのものと言えます。

しかし、世の中にはそんな余裕はすでになく、切羽詰まっている事業主も多く存在します。今日明日にでも資金が必要、という急ぎの状況で頼れる方法についてもご紹介します。

一つ目はシンプルに借金をする、というものです。前述した融資もある意味借金と言えますが、審査の厳しさや時間的な問題が懸念点として残ります。

その点、消費者金融であれば審査は当日中に済むので、即日で資金調達が可能となります。

また、個人レベルであれば生活福祉資金貸付制度も検討したいところです。圧倒的に低い利率で自治体からお金を借りることができるので、消費者金融などから借金をするよりも負担が少なくいのが特徴です。

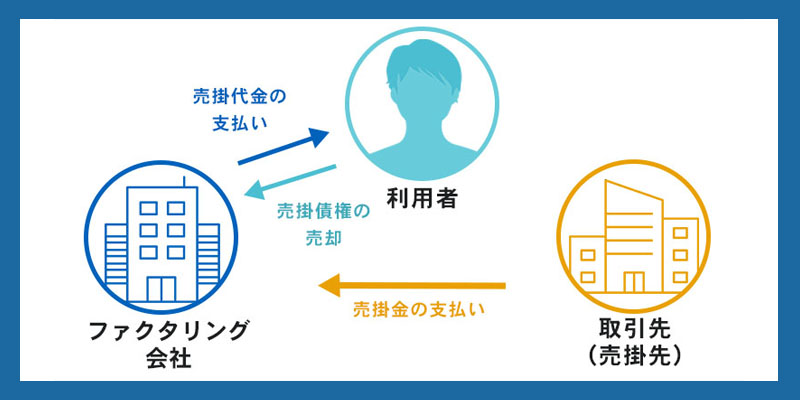

ファクタリングとは、事業主が保有している売掛金の債権を業者に買い取ってもらうことで、早期資金化することができるサービスのことです。

本来の入金日まで待つことができないほど現金に困っているとき、ファクタリングを利用することで売掛金を即日現金化することができます。

注意点として、

といった点が挙げられます。

また、ファクタリングには二社間・三社間といった種類の違いもあり、それぞれ取引の内容や手数料も異なります。細かい仕組みを理解した上で、利用するかどうかは慎重に検討しましょう。

最後にご紹介するのがクレジットカード現金化です。これは、手持ちのクレジットカードに付帯しているショッピング枠を即日で現金化できるサービスです。

ショッピング枠を使って業者が指定する商品を購入し、その商品をそのまま業者が買い取る形で現金を得ることができます。(買取型ではなくキャッシュバック型もあり)

ただし、このクレジットカード現金化という行為自体は違法ではないものの、カード会社の規約違反であり、日本クレジット協会や金融庁も禁じている言わばグレーなもの。

また、現金化をする際に相当な手数料を差し引かれるため、根本的な資金繰りの改善にはつながらない可能性も高いです。

即日性は魅力ではありますが、資金調達法としてはあまりおすすめできません。

もし「その日のうちに現金が必要」「給料日や入金日までのつなぎで」など、どうしても利用せざるを得ない状況なのであれば、必ず優良店を利用するようにしてください。

優良店の基準はいくつかありますが、やはり実績で選ぶのがベターでしょう。

「クレジットカード現金化のリリーフ」は創業27年という業界最古と言っても過言ではないほどの実績があり、安全性で選びたい方にオススメの業者です。

(以下リンクから公式サイトへと進むことができますので、気になる方はチェックしてみてください)

ただし、繰り返しになりますが使い過ぎには要注意です。

しっかりと計画と立てた上で利用するようにしましょう。

様々な資金調達の方法をご紹介しましたが、まずはリスクのない補助金や助成金といったものから検討するよう、あらかじめ準備を進めておくことが大事です。金融機関からの融資も、最初から諦めるのではなく信用保証制度の利用など、可能な対策をしましょう。

急ぎの際には借金やファクタリング・クレジットカード現金化といった方法もありますが、いずれも大きなデメリットがあるため、できれば避けたいところです。